過去6年で最悪の四半期となったそうです。

株価は、79.29 となり、前日比で-3.72 (-4.48%) となりました。

米エクソン:過去6年で最悪の四半期、コスト削減追いつかず

(ブルームバーグ):米石油会社、エクソンモービル の四半期決算は過去6年間で最悪の内容となった。世界的な供給超過で原油が値崩れするなか、生産側はコスト削減が追い付いていない。EPSの下げがきついですね、2.05 ⇒ 1.00 だそうです。

31日のエクソン発表によると、4-6月(第2四半期)純利益は41億9000万ドル(約5200億円)で、1株当たりでは1ドル。前年同期の純利益87億8000万ドル(1株当たり2.05ドル)から減少した。4-6月の1株当たり利益はブルームバーグがまとめたアナリスト20人の予想平均(1.11ドル)を11セント下回った。

エクソンは7-9月(第3四半期)の自社株買いの規模を縮小し、4-6月の半分の5億ドルにした。

製油事業の利益は原油安で押し上げられたものの、本業である石油・ガス生産の業績がそれ以上に悪化した。米国の油井では4700万ドルの損失を計上した。

4-6月の浮遊式原油プラットフォームやガス輸出ターミナルなど主要プロジェクトへの支出は20%減の67億4600万ドル。国際原油価格の平均値は前年比42%安の1バレル=63.50ドルだった。

石油メジャーへの投資はしばらく厳しい期間が続きそうです。

5~10年ほど株価が回復しない可能性もありそうですね。

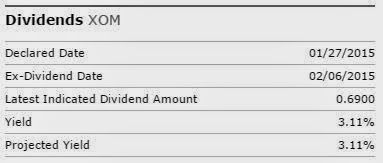

まあ、個人的には高い配当がある程度安定的にあれば、特に株価の上下は気にしていません。

また、株価が低迷している中で配当を高く保つことができれば、長期的に配当再投資でリターンが高くなります。

・ポートフォリオにおける分散

・オプション取引の際に必要になる現金の確保

を重視しています。

引き続き石油メジャーはポートフォリオの一部に長期的に組み入れていく予定です。

<関連投稿>

・個別株投資は難しい エクソンモービル(XOM)への投資